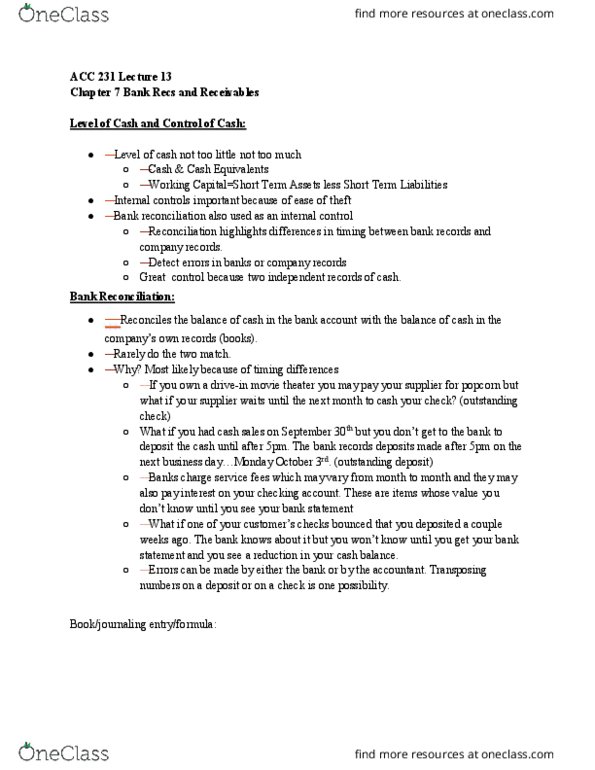

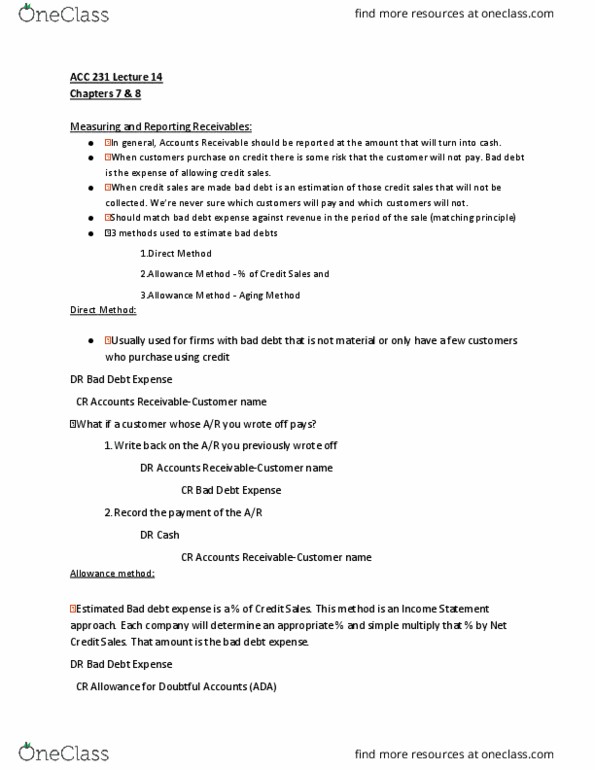

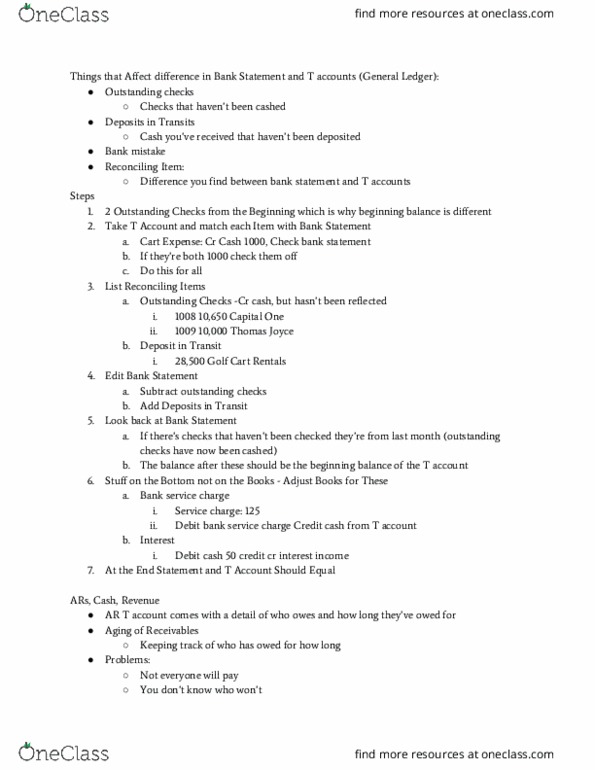

ACC 231 Exam Solutions Fall 2018: Accounts Receivable, Bank Statement

Get access

Related Documents

Related Questions

Pool company prepared the following bank reconciliation for the month of November:

| Balance per bank statement, November 30 | 3,600,000 | |

| Add: Deposit in Transit | 800,000 | |

| 4,400,000 | ||

| Less: Outstanding Checks | 1,200,000 | |

| Bank Credit recorded in error | 200,000 | 1,400,000 |

| Balance per book, November 30 | 3,000,000 | |

| Data Per bank statement for the month of December | ||

| December deposits, including notes receivable collected of 1,000,000 for Pool company | 5,500,000 | |

| December disbursement, including NSF check 350,000 and service charge 50,000 | 4,400,000 |

All items that were outstanding on november 30 cleared through the bank in december, including the bank credit

In addition checks of 500,000 were outstanding and deposits of 700,000 were in transit in December 31.

1. What is the adjusted cash in bank on December 31?

a. 4,700,000

b. 4,900,000

c. 4,500,000

d. 3,200,000

2. What is the balance of cash per ledger on December 31?

a. 4,100,000

b. 4,900,000

c. 4,700,000

d. 4,300,000

3. What is the amount of cash receipt per book in December?

a. 5,400,000

b. 4,400,000

c. 5,500,000

d. 6,400,000

4. What is the amount of cash disbursement per book in December?

a. 3,700,000

b. 3,300,000

c. 3,100,000

d. 3,500,000

Bank Reconciliation The bank reconciliation made by Sandler Company, a sole proprietorship, on March 31 showed:

| Deposit in transit of | $1,320 | |

| Outstanding checks | no.797 | $540 |

| no.804 | $1,068 | |

| The reconciled cash balance on March 31 was | $14,064 |

The following bank statement is available for April 2012.

| Bank Statement | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| TO | Sandler Company | April 30 | |||||||||||

| Fairbanks, AK | FAIRBANKS NATIONAL BANK | ||||||||||||

| Date | Deposits | No. | Date | Charges | Date | Balance | |||||||

| Apr. | 1 | $1,320 | 804 | Apr. | 2 | $1,068 | Mar. | 31 | $14,352 | ||||

| 3 | 2,016 | 807 | 3 | 876 | Apr. | 1 | 15,672 | ||||||

| 7 | 1,500 | 808 | 7 | 1,368 | 2 | 14,604 | |||||||

| 13 | 1,224 | 809 | 7 | 1,006 | 3 | 15,744 | |||||||

| 18 | 1,008 | 810 | 16 | 1,248 | 7 | 14,870 | |||||||

| 23 | 948 | 811 | 13 | 391 | 13 | 15,703 | |||||||

| 27 | 1,608 | 813 | 27 | 648 | 16 | 14,455 | |||||||

| 30 | 1,392 | 814 | 23 | 720 | 18 | 14,863 | |||||||

| 30 IN | 72 | NSF | 18 | 600 | 23 | 15,091 | |||||||

| SC | 30 | 48 | 27 | 16,051 | |||||||||

| 30 | 17,467 | ||||||||||||

| Item codes | EC: Error Correction | DM: Debit Memo | CM: Credit Memo | ||||||||||

| SC: Service Charge | OD: Overdraft | RT: Returned Item | |||||||||||

| IN: Interest Earned | NSF: Non-sufficient Funds | ||||||||||||

A list of deposits made and checks written during April is shown below:

| Deposits Made | Checks Written | |||||

|---|---|---|---|---|---|---|

| Apr. | 2 | $2,016 | No. | 807 | $876 | |

| 6 | 1,500 | 808 | 1,368 | |||

| 10 | 1,224 | 809 | 1,006 | |||

| 17 | 1,008 | 810 | 1,248 | |||

| 22 | 948 | 811 | 326 | |||

| 24 | 1,608 | 812 | 1,138 | |||

| 29 | 1,392 | 813 | 648 | |||

| 30 | 1,710 | 814 | 720 | |||

| $11,406 | 815 | 446 | ||||

| 816 | 1,050 | |||||

| $8,826 | ||||||

The Cash in Bank account balance on April 30 was $16,644. In reviewing checks returned by the bank, the accountant discovered that check No. 811 written for $391 for delivery expense, was recorded in the cash disbursements journal as $326. The NSF check for $600 was that of customer R. Koppa, deposited in April.

Required

a. Prepare a bank reconciliation for Sandler Company at April 30.

b. Prepare the necessary journal entries to bring the Cash in Bank account into agreement with the reconciled cash balance on the bank reconciliation.

a.

| SANDLER COMPANY Bank Reconciliation April 30 | ||||||

|---|---|---|---|---|---|---|

| AnswerEnding Balance from Bank StatementBalance from General LedgerAdd: Deposits not credited by bankAdd: Interest EarnedService chargeReconciled Cash Balance | $Answer | AnswerEnding Balance from Bank StatementBalance from General LedgerAdd: Deposits not credited by bankAdd: Interest EarnedService chargeReconciled Cash Balance | $Answer | |||

| AnswerEnding Balance from Bank StatementBalance from General LedgerAdd: Deposits not credited by bankAdd: Interest EarnedService chargeReconciled Cash Balance | Answer | AnswerEnding Balance from Bank StatementBalance from General LedgerAdd: Deposits not credited by bankAdd: Interest EarnedService chargeReconciled Cash Balance | Answer | |||

| Answer | Answer | |||||

| Less: Outstanding checks (list in numerical order) | Less: NSF Check R. Koppa | Answer | ||||

| Check no. | Amount | |||||

| Answer | Answer | AnswerEnding Balance from Bank StatementBalance from General LedgerAdd: Deposits not credited by bankAdd: Interest EarnedService chargeReconciled Cash Balance | Answer | |||

| Answer | Answer | Error in recording | ||||

| Answer | Answer | Check No. 811 | Answer | |||

| Answer | Answer | Answer | Answer | |||

| AnswerEnding Balance from Bank StatementBalance from General LedgerAdd: Deposits not credited by bankAdd: Interest EarnedService chargeReconciled Cash Balance | $Answer | AnswerEnding Balance from Bank StatementBalance from General LedgerAdd: Deposits not credited by bankAdd: Interest EarnedService chargeReconciled Cash Balance | $Answer | |||

b.

| General Journal | ||||

|---|---|---|---|---|

| Date | Description | Debit | Credit | |

| April | 30 | AnswerAccounts ReceivableAdvertising ExpenseCash in BankMiscellaneous ExpenseDelivery ExpenseInterest Income | $Answer | $Answer |

| AnswerAccounts ReceivableAdvertising ExpenseCash in BankMiscellaneous ExpenseDelivery ExpenseInterest Income | Answer | Answer | ||

| To record interest earned on bank account for April. | ||||

| 30 | AnswerAccounts ReceivableAdvertising ExpenseCash in BankMiscellaneous ExpenseDelivery ExpenseInterest Income | Answer | Answer | |

| AnswerAccounts ReceivableAdvertising ExpenseCash in BankMiscellaneous ExpenseDelivery ExpenseInterest Income | Answer | Answer | ||

| To reclassify NSF check as an accounts receivable. | ||||

| 30 | AnswerAccounts ReceivableAdvertising ExpenseCash in BankMiscellaneous ExpenseDelivery ExpenseInterest Income | Answer | Answer | |

| AnswerAccounts ReceivableAdvertising ExpenseCash in BankMiscellaneous ExpenseDelivery ExpenseInterest Income | Answer | Answer | ||

| To record bank service charge. | ||||

| 30 | AnswerAccounts ReceivableAdvertising ExpenseCash in BankMiscellaneous ExpenseDelivery ExpenseInterest Income | Answer | Answer | |

| AnswerAccounts ReceivableAdvertising ExpenseCash in BankMiscellaneous ExpenseDelivery ExpenseInterest Income | Answer | Answer | ||

| To correct error in recording check 811. | ||||