RSM219H1 Chapter Notes - Chapter 12: Financial Statement, Trend Analysis, Income Statement

7

RSM219H1 Full Course Notes

Verified Note

7 documents

Document Summary

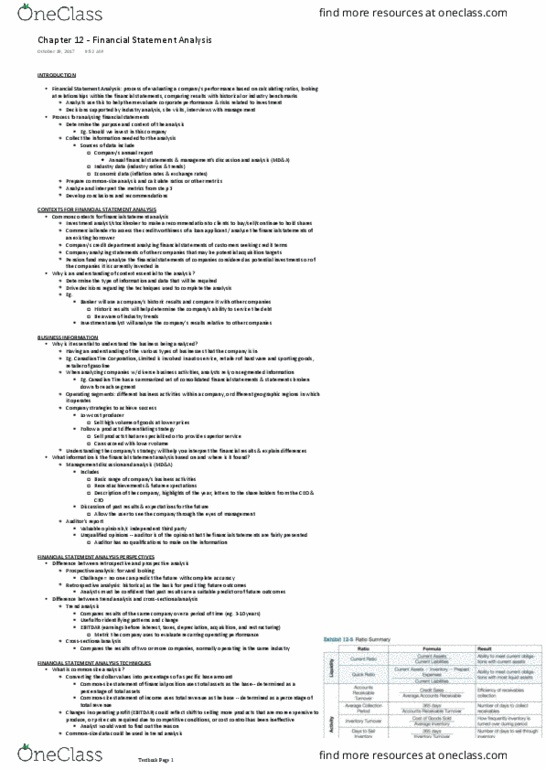

Financial statement analysis: determine purpose/context of analysis, collect information needed. Annual report, md&a, industry and economic data: prepare common-size analysis and calculate ratios/other metrics, analyze/interpret step 3, develop conclusion, recommendation, unqualified audit opinion: auditors are of opinion that financial statements are fairly presented. Ratios: compare to environment, competition, past, expectations, events/missions/business of company. Short term ability to convert assets into cash to pay liabilities. More important with longer operating cycle: operating cycle = days inventory - days a/p + days a/r, activity/operating efficiency. Link with computed liquidity ratios: liquidity of inventory for quick ratio, solvency. Ability to pay obligations in long term. Leverage ratios: debt vs equity, debt magnifies return on assets. Return without spending any of own money. Infinite return if things go well, negative infinite return if things go. Net debt = bank loans + current portion of long term debt + long term debt - cash/cash equivalents.