ACC120 Chapter 1: ACC120 Chapter 1 b

Document Summary

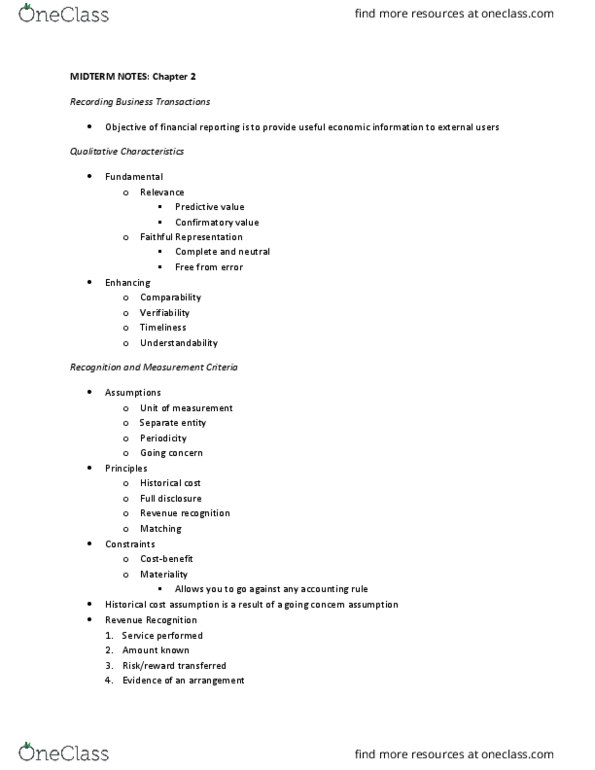

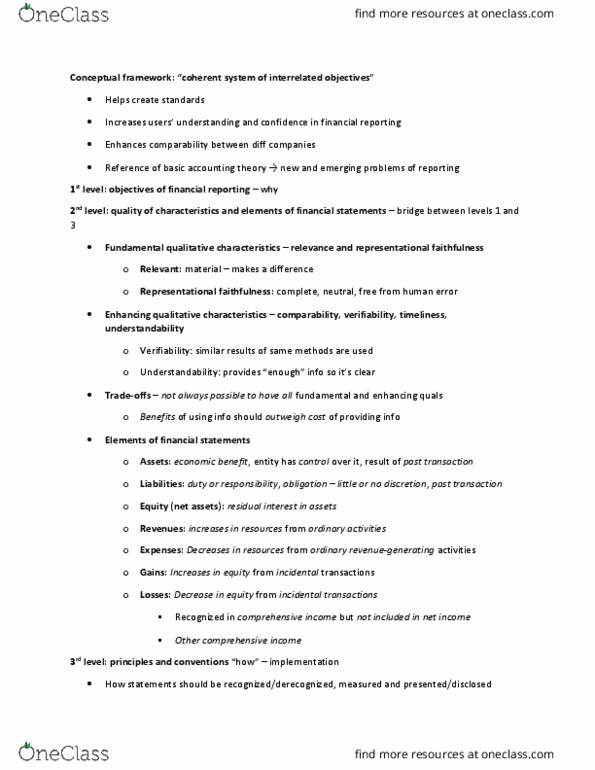

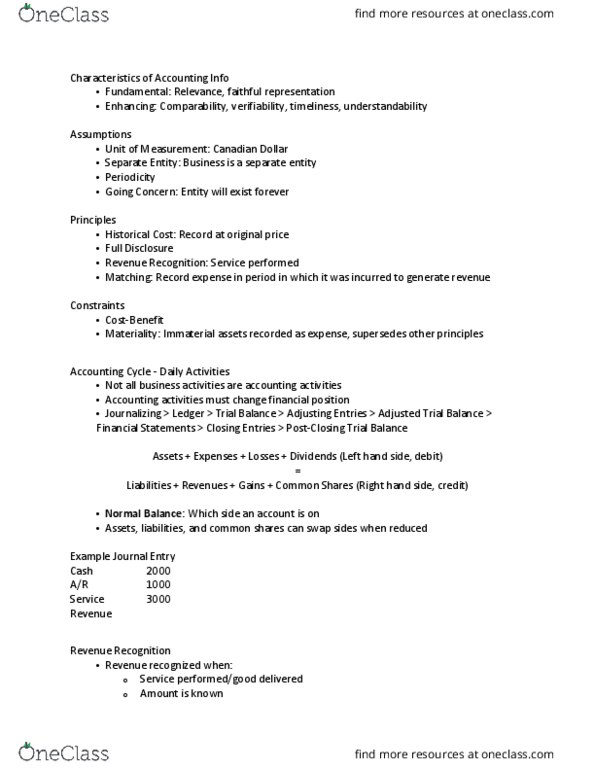

Elements of financial statements: assets, liabilities, revenue, equity, expense, 3. Qualitative characteristics: fundamental, relevance, faithful representation, enhancing, comparability, verifiability, timeliness, understandability, 4. Recognition and measurement: recognition, general recognition, revenue recognition, matching, measurement, historical cost, fair value, 5. Foundational concepts, assumptions, and constraints: reporting entity, periodicity, full disclosures, going concern assumption, monetary unit, cost constraints. Periodicity concept: users require relevant accounting information. Information must enhance or complete their understanding of a particular enterprise. Information relevant, users require it on a timely basis: periodicity concept (also sometimes referred to as time period concept ) guides organizations in dividing up their economic activities into distinct time periods. 2: common time periods are months, quarters, and years. Fundamental qualitative characteristics: fundamental characteristics include relevance and faithful representation, faithful representation means information accurately shows what happened, information must be complete (nothing omitted, neutral (not bias, free from error.