FINE 342 Lecture Notes - Lecture 10: Market Portfolio, Tax Rate, Risk Premium

21 Jun 2017

School

Department

Course

Professor

Document Summary

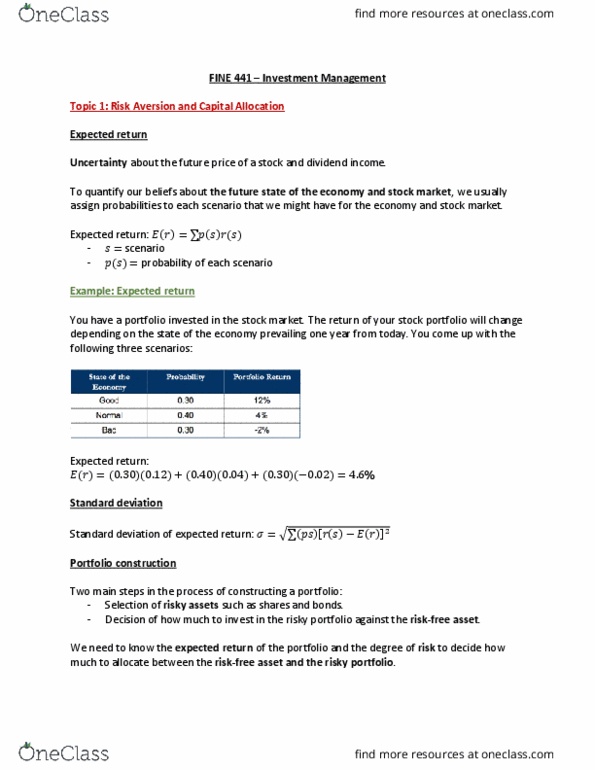

The holding period return is the return that an investor would get when holding an investment over a ercentage return(cid:2869)=(cid:1830)(cid:1835)(cid:1848)(cid:2869)(cid:1842)(cid:2868) +(cid:1842)(cid:2869) (cid:1842)(cid:2868)(cid:1842)(cid:2868) =(cid:1830)(cid:1835)(cid:1848)(cid:2869)+(cid:1842)(cid:2869) (cid:1842)(cid:2868) (cid:1842)(cid:2868) period of (cid:1866) years. When the return during year is given as (cid:1870)(cid:3036), holding period return is: (cid:1834)(cid:1842)(cid:1844)=(cid:4666)(cid:883)+(cid:1870)(cid:2869)(cid:4667) (cid:4666)(cid:883)+(cid:1870)(cid:2870)(cid:4667) (cid:4666)(cid:883)+(cid:1870)(cid:3041)(cid:4667) (cid:883) Suppose an investment provides the following returns over a 4-year period: Summary measures for the history of capital market returns: Standard deviation of returns: = (cid:4666)(cid:1870)(cid:2869) (cid:1870) (cid:4667)(cid:2870)+(cid:4666)(cid:1870)(cid:2870) (cid:1870) (cid:4667)(cid:2870)+ +(cid:4666)(cid:1870)(cid:3021) (cid:1870) (cid:4667)(cid:2870) (cid:1870) =(cid:4666)(cid:1870)(cid:2869)+(cid:1870)(cid:2870)+ +(cid:1870)(cid:3021)(cid:4667) (cid:1846) (cid:1846) (cid:883) (cid:1846) (cid:883) Investors are risk averse; they only want to hold securities (e. g. , stocks) if they receive an additional return above the risk-free rate. Covariance number (not the sign) is difficult to interpret, so . Calculate correlation coefficient: (cid:883) (cid:3002)(cid:3003) (cid:883, (cid:3002)(cid:3003)=(cid:883) perfect positive correlation, (cid:3002)(cid:3003)= (cid:883) perfect negative correlation (cid:1829)(cid:1867)(cid:1874)(cid:4666)(cid:1870)(cid:3002),(cid:1870)(cid:3003)(cid:4667)=(cid:3002)(cid:3003)=(cid:1831)[(cid:4666)(cid:1870)(cid:3002) (cid:1870) (cid:3002)(cid:4667) (cid:4666)(cid:1870)(cid:3003) (cid:1870) (cid:3003)(cid:4667)] The variance of the rate of return on a portfolio is: